Avtalet med Glencore är en viktig bekräftelse från en prestigekund som representerar en islossning för Swedish Stirling i ferrokromindustrin. Trots en försäljning av tjänst snarare än enhet ser vi ett diskonterat nuvärde per enhet i avtalet väl över förväntat pris per såld enhet. Med ytterligare två kontrakt i pipeline, en potentiell lansering av utsläppsrätter i Sydafrika och avsiktsförklaringen med SMS Group fortsätter vi se ett motiverat värde på 26-36 SEK på 18-24 mån sikt.

Report: Johan Widmark | Date: 2021-04-29

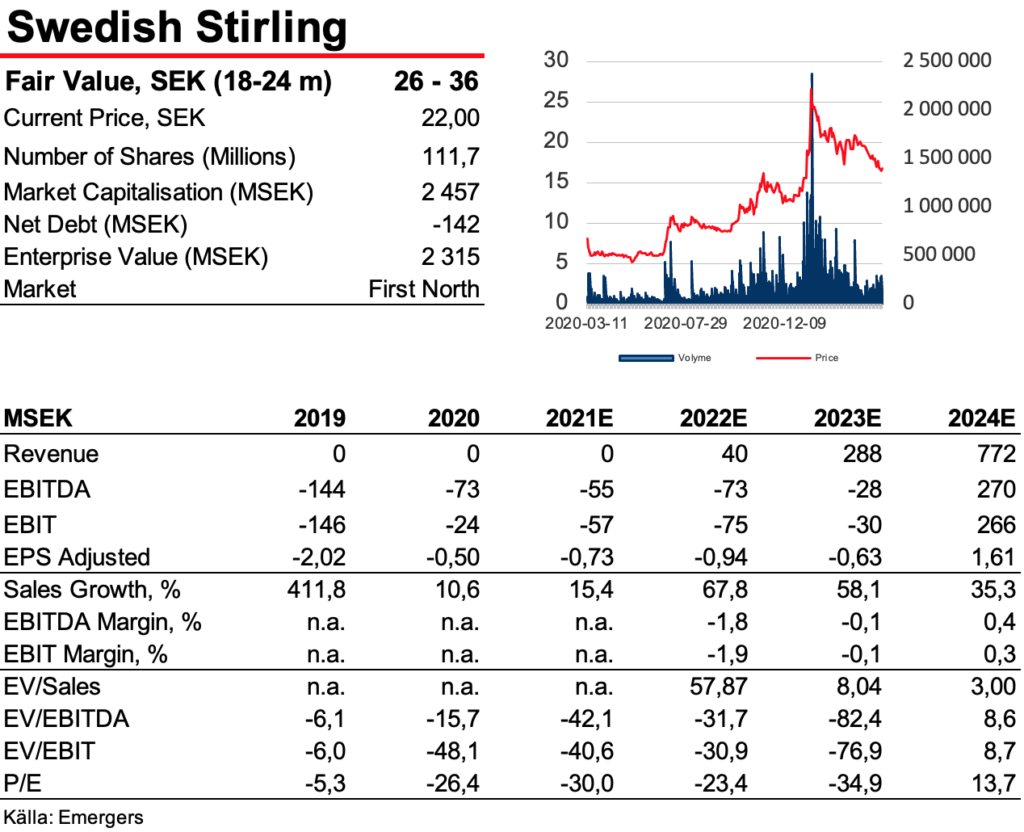

Diskonterat nuvärde nära 12 MSEK per enhet

Så kom äntligen avtalet med Glencore som, även om 25 enheter var lägre än avsiktsförklaringen från augusti 2020 på 88 enheter, kan ses som en betydande vote of confidence från den globala ledaren inom ferrokrom-industrin (Lion är en av världens största ferrokromsmältverk som dessutom har lägst marginalkostnad), som sannolikt kommer röra upp aktivitet hos dess konkurrenter och lämnar utrymme för ytterligare kontrakt på Lion framöver. Trots att det handlar om en tjänsteförsäljning får värdet på motsvarande 413 MSEK (16,5 MSEK per enhet över åtta år med en indexering som förskjuter tungpunkten mot slutet) anses som bra även om det ska täcka finansiering och OPEX och därför inte kan jämföras rakt av med försäljningspriset på ~8,5 MSEK. Efter ränta och amorteringar och utan hänsyn till OPEX räknar vi med ett nettobidrag på totalt 290 MSEK, vilket diskonterat med 12% till idag motsvarar ett värde per PWR BLOK på något blygsamma 7 MSEK per enhet. Men eftersom det är mycket osannolikt att man inte utnyttjar optionen att förlänga avtalet med 7 år (om inte Glencore friköper enheterna), motsvarar det totala diskonterade nuvärdet nära 12 MSEK per PWR BLOK.

Genererar intäkter från första installation 2022

Med antagande om 90% drifttid uppgår det genomsnittliga priset Glencore betalar för elen till ca 0,65 SEK/kWh att jämföra med det Eskoms pris på 0,79 SEK/kWh efter årets höjning av tarifferna. Då Glencore-kontraktet kommer börja generera intäkter från första installationen 2022 så överger vi vår förhoppning om att se en första såld enhet i år. För de två andra kunder Swedish Stirling förhandlar med ser vi ett leasingupplägg som mest sannolikt, som även kan innefatta STRLNG som leasinggivare. I det scenario där STRLNG äger över 50% av leasingbolaget skulle det innebära att en försäljning istället blir en leasingintäkt i STRLNGs räkenskaper (på ett sätt som liknar Glencoreavtalet), vilket innebär en hög grad av osäkerhet i vår prognos, även om våra volymantaganden visar sig rätt.

Läs vår tidigare analys på Swedish Stirling här

Kan ta ansenlig del av kassan i anspråk

Med antagande om en genomsnittlig produktionskostnad för de 25 PWR BLOK till Glencore på 6 MSEK per enhet, och att SPV finansieras med 50% EK och 50% lån, så kan SPV ta 75 MSEK av bolagets kassa i anspråk från 2023, vilket skulle påkalla ett förnyat behov att stärka kassan. Det är dock väntat med en större emission inför den stora uppskalningen, som sannolikt kommer efter att STRLNG landat avtalen med den två andra kunderna i Sydafrika och bilden av det totala kapitalbehovet konkretiserats. Med en efterlängtad islossning med prestigekunden Glencore, det nyliga avtalet med SMS Group i Europa, ytterligare två stora kontraktsförhandlingar i pipeline och en option i en potentiell lansering av utsläppsrätter i Sydafrika, ser vi fortsatt potential för aktien och efter en viss omstrukturering av vår prognos behåller vi vårt motiverade värde på 26-36 SEK på 18-24 månader sikt.

Johan Widmark | Tel: 0739196641 | Mail: johan@emergers.se